법인에서 법인차량 관련하여 비용처리가 어떻게 되고, 요건은 어떻게 되는지 한도에 대해 이 시간 실무적인 부분 알아보도록 하겠습니다.

법인차량 비용처리요건 충족

1. 임직원 전용 보험가입을 필수로 해야합니다.

2. 차량운행일지 작성 되어야 합니다.

1. 업무용 승용차 기준

개별소비세법에 열거돼있는 업무용 승용차 제외대상이 아니어야 합니다.

제외대상

-배기량 1,000CC 이하 경차

-9인승 이상 승합차

-운수업, 자동차대여, 판매업, 경비업 자동차

즉 일반적으로 생각하는 승용차, RC, CUV, SUV차량 들입니다.

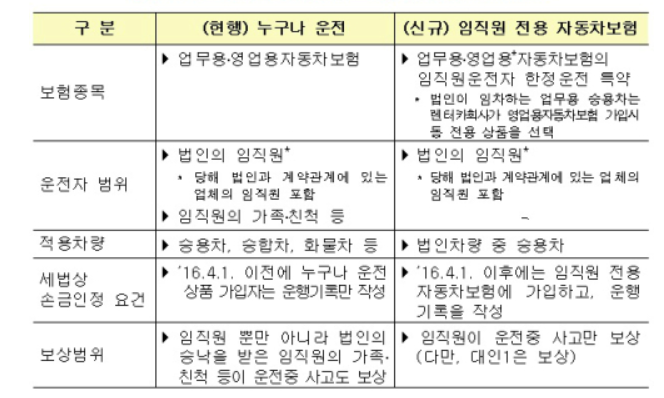

2. 임직원 전용 차량보험 가입

차량보험이 누구나로 되어있는 경우

차량유지비 전액을 비용처리 할 수 없기 때문에 손금불산입이 되어 법인세 부과가 됩니다.

누구나 운전과 임직원 전용 보험의 차이

3. 차량운행일지 작성

운행기록부상 총 주행거리에서 업무용 사용거리만큼 비율로 비용이 인정이 되기 때문에 꼭 작성이 되어야 합니다.

1) 미작성된 경우

필요경비 인정한도: 연 1,500만 원

(차량 1대당 감가상각비 포함한 한도 금액입니다. )

업무용 승용차 관련 비용명세서 미제출 시 2022년부터 미제출 가산세가 생겼습니다.

손금산입 금액 x 1% 불성실

2) 작성된 경우

필요경비 인정한도 : 승용차 관련 총비용 X 업무사용비율 (업무용 사용거리 / 과세기간총주행거리)

*승용차 관련 비용

감가상각비, 유류비, 임차료, 수선비, 보험료, 금융리스부채, 자동차세, 통행료, 차량취득 유지 관련 모든 비용을 포함합니다.

4. 일밥법인 성실신고법인 차량 비용처리 한도

| 항목 | 일반 법인 | 성실신고 법인 | 비 고 |

| 차량업무사용 비용 | 1,500만원 | 500만원 | 연간 1대당 |

| 감가상각비 | 800만원 | 400만원 | |

| 처분손실 | 800만원 | 400만원 |

즉, 운행일지 미작성 시에도 연간 1500만 원 한도내에서 비용은 인정하지만 그 중에 감가상각비, 처분손실 연 800만원 한도로 인전하고 그외 비용을 1500만원 한도로 인정합니다.

ex) 감가상각비 800만 원, 차량업무사용비용 700만 원

법인의 차량 남용을 막기 위해 업무용 차량, 임직원보험가입, 운행일지 작성은 꼭 필요한 것들이니 법인들은 잘 챙기시고, 비용을 인정받기 위해서는 잘 체크하시기 바랍니다.

'시사' 카테고리의 다른 글

| 매출 세금계산서 가산세 (미발급, 지연발급, 수정발급 ) (0) | 2024.03.28 |

|---|---|

| 법인 비용처리 항목별 한도 (1) | 2024.03.28 |

| 중소벤처기업부 R&D 예산 삭감 하고 이차보전 내용 알아보기 (0) | 2024.03.27 |

| 전북특별자치도: 전북청년 함께 두배적금 알아보기 (0) | 2024.03.22 |

| 간통죄 폐지 : 법적 측면 사회적 의미 알아보기 (0) | 2024.03.19 |

댓글